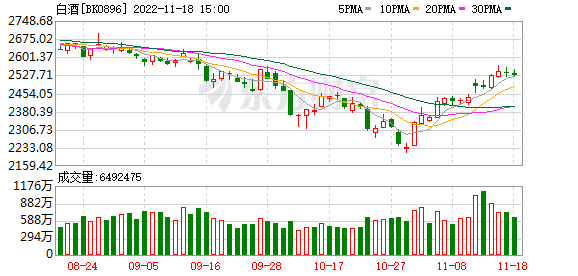

近期半导体板块反复活跃,半导体及元件相关个股大幅拉升。

半导体板块利好信号

近日半导体板块有两个利好信号:

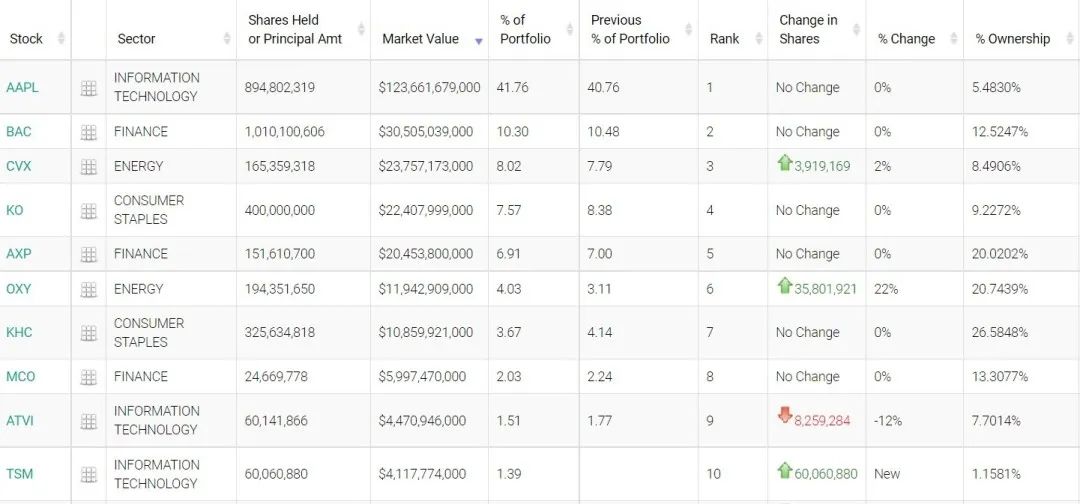

第一,巴菲特旗下伯克希尔·哈撒韦(BRK)披露13F文件,展示其2022年三季度美股持仓情况,最新数据显示,巴菲特旗下的伯克希尔在三季度建仓买入中国台湾某芯片龙头6006万股,持仓市值达41亿美元,目前位列前十大重仓股第10名。

数据来源:伯克希尔·哈撒韦(BRK)13F文件

其次,半导体板块自2021年7月以来调整时间已超一年,机构认为行业在2022年三季度出现了一些底部信号:A股半导体行业业绩目前整体处于左侧偏底部区间。国产替代方面,半导体全产业链的国产化有望再次加速。我们认为半导体产业的发展逻辑发生了重大转变,全球化分工合作在逐渐降低,在外部环境不确定性增加的情况下,全产业链自主可控预计会超越产业周期,成为未来国产半导体产业的发展主线。

信创产业,未来竞争的主要领域

未来中美政治关系稳定,但彼此的科技竞争可能会越来越激烈,而这会落实到芯片、半导体等基础实力上,芯片、半导体均是信创产业重要部分。

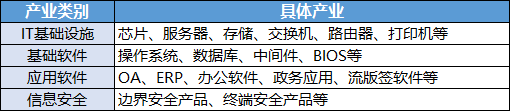

信创产业的生态体系极为庞大。从产业链角度来看,主要由基础硬件、基础软件、应用软件、信息安全这四部分构成。其中的IT基础设施,就是传统的电子和通信产业链:

01

芯片(半导体)是工业的基础,是整个信创产业的核心,这也是信创最重要的方向。没有自主可控的芯片,上层的基础软件就没有基石。

02

除了2C的手机等消费电子终端 ,2B和2G的设备终端,都是属于信创的硬件领域,包括服务器、存储器、交换机、路由器、打印机等,这些属于电子和通信行业。

03

基础软件、应用软件、信息安全都是计算机板块。

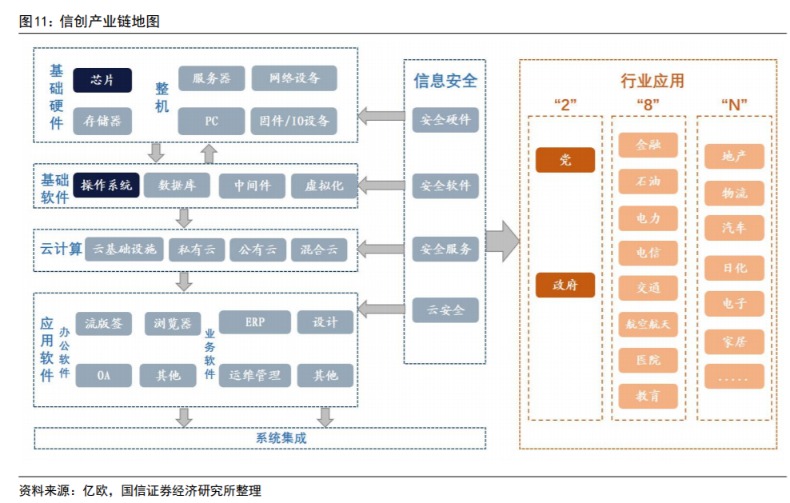

信创产业的核心是自主可控,针对安全可控,我们国家提出的是“2+8+N”体系。“2”指党、政;“8”指关于国计民生的八大行业:金融、电力、电信 、石油、交通、教育、医疗、航空航天。“N”是最终推广到各行各业。

2020年被认为是国内信创产业的落地元年。经过信创元年的集中爆发,2021年信创产业逐步走向应用落地阶段,“适配生态”、“竞标中标”、“产品迭代”等关键词凸显了信创产业在“2+8”行业应用中的良好态势。八大重点行业中,金融行业信创一马当先,推进速度最快,电信紧随其后,之后是能源、交通、航空航天,教育、医疗也在逐步进行政策推进和试点。

据《2022中国信创生态市场研究及选评评估报告》数据显示,2022年信创产业规模达9220.2亿元,近五年CAGR为 35.7%,预计2025年突破2万亿。信创是数据安全、络安全的基础,也是新基建的重要组成部分。在合作竞争的世界格局和自主可控的核心引领下,信创产业未来可期。

(文章来源:南方基金)