几类应回避的跌停板

并非所有的跌停板都是庄家的杰作,市场多杀多引发的跌停板同样可怕,在这种情况下庄家也可能被敲上一记闷棍,无力抵抗。

(1)大盘暴跌引发的个股跌停。外围环境恶化或者政策的变化使大盘暴跌,个股受此拖累引发跌停。其盘面特征是:市场恐慌集体蔓延,个股大面积跌停。典型的如2007年5月30日凌晨,特大利空午夜偷袭中国股市:证券交易印花税税率由现行1‰调整为3‰。

当时开盘后股指从5月29日的最高点4335点,一路下滑至最低点3858点,一日接连击穿5个整数关口,跌幅高达477点。后由于权重股发动抵抗,到收市,该日中国股市仍大跌283点,900多只个股跌停,创下了2007年中国股市暴跌之最,其跌幅甚至超过了震动全球的中国股市的“2.27惨案”。B股跌幅更深,沪深B股双双大幅下挫,跌幅居然超过了9%。

接下来的几天,大部分个股都连续暴跌了4日,庄家也来不及应对,在几天的下跌中同样损失惨重。这样的跌停板应积极回避,不要心存幻想。

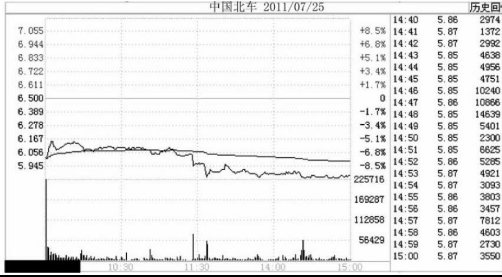

(2)个股突发性的重大利空。个股突发性利空有不可预见性和偶发性,如近年来频繁发生的“问题门”事件,相关个股被市场集体抛售,引发跌停。如2011年7月23日的动车追尾事故,中国南车(601766)和中国北车(601299)在周一(7月25日)都被打至跌停板附近(见图2-16)。

图2-16 中国北东2011年7月25日的分时走势图

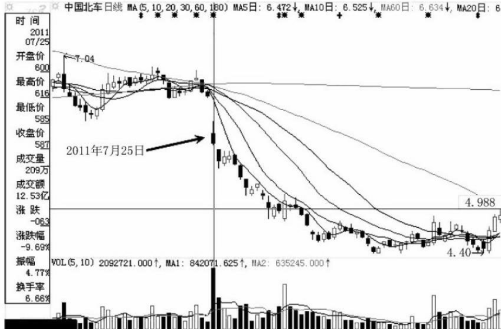

由于此类突发性利空对公司基本面影响深远,此后几个月,中国北车的股价一路下滑(见图2-17)。

图2-17 “7·23”后中国北车的K线走势

这种突发性利空,既让股价出现大幅下跌,更让持股人寝食难安:究竟该如何应对?其实,股市的特点就是机会与风险并存,表面看来同为遭遇“问题门”的股票,但结果却会由于问题的性质不同或所处的市场阶段不同而截然相反。因此,一旦发现手中股票遭遇了“问题门”,应根据事件性质以及股价的实际表现区别对待。

第一,事件本身属于经营管理不当性质,并具有可预见性,公司股价也正处在高位横盘状态,通常应选择在第一时间卖出。如2011年海普瑞等带有“高成长”光环的个股业绩变脸,对普通散户来说事发突然,但机构投资者却完全可能通过跟踪和研究,发现许多蛛丝马迹而提前减持。如海普瑞公布一季报之前,原本重仓的基金就已纷纷逃离。这种被机构抛弃的股票不但跌幅巨大,而且很难在短期内重拾升势,所以还是卖出为宜。

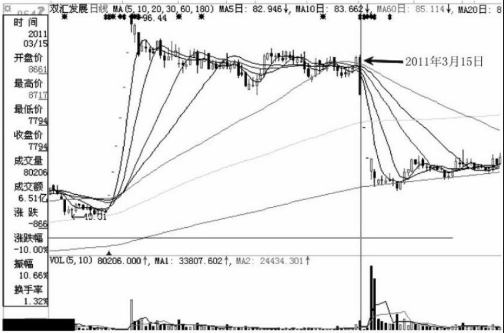

第二,事件本身具有不可预见性,而且影响深远,公司股价也正处在高位横盘状态,通常也应在第一时间卖出,如2011年3月15日双汇发展(000895)因媒体报道的“瘦肉精”事件出现连续跌停(见图2-18)。

图2-18 “瘦肉精”事件后双汇发展的K线走势

因为该股自2010年3月19日以来,一度连拉六个涨停,至事发前一交易日,股价累计升幅达41.7%,其做空动能已十分充足。事发当日,股价高开低走,以跌停收盘,复牌后又经历了两个跌停,显然市场认为“瘦肉精”事件性质恶劣,对企业负面影响巨大,这样的股票不宜继续持有。

第三,事件本身具有不可预见性,但属于偶发事件,并不足以对公司中长期发展构成威胁,而股指正处于阶段性底部区域,则可以逢低补仓,如风帆股份(600482)公告2008年度因遭遇原材料交易诈骗和原材料大幅降价而导致业绩巨亏。

公司发布公告时,股市刚刚从惨烈的熊市中走出,该股股价与牛市时的最高价相比下跌超过3/4,其做空动能已经衰竭。最重要的是,市场认为导致巨亏的原因只是由于2008年第四季度开始的原材料价格骤降和原材料交易诈骗,但原材料价格有跌就会有涨,交易诈骗也只是偶发事件,均不足以对企业经营产生中长期的冲击,因而在2009年1月14日,该公司虽预告2008年度业绩将出现巨亏,当天该股以跌停开盘,但盘中被巨量买盘打开,至收盘该股仅微跌0.87%,而成交量却比事发前一交易日暴增4.1倍。其后该股一路走牛,最高涨幅曾接近四倍。